這波記憶體價格暴漲,與其說是單純的「需求變多」,不如說是整個供應鏈正在發生結構性的改變。

本文不從艱深的技術術語切入,而是用市場邏輯與資金流向來拆解,為什麼 AI 會把記憶體推到這麼高的價格區間。

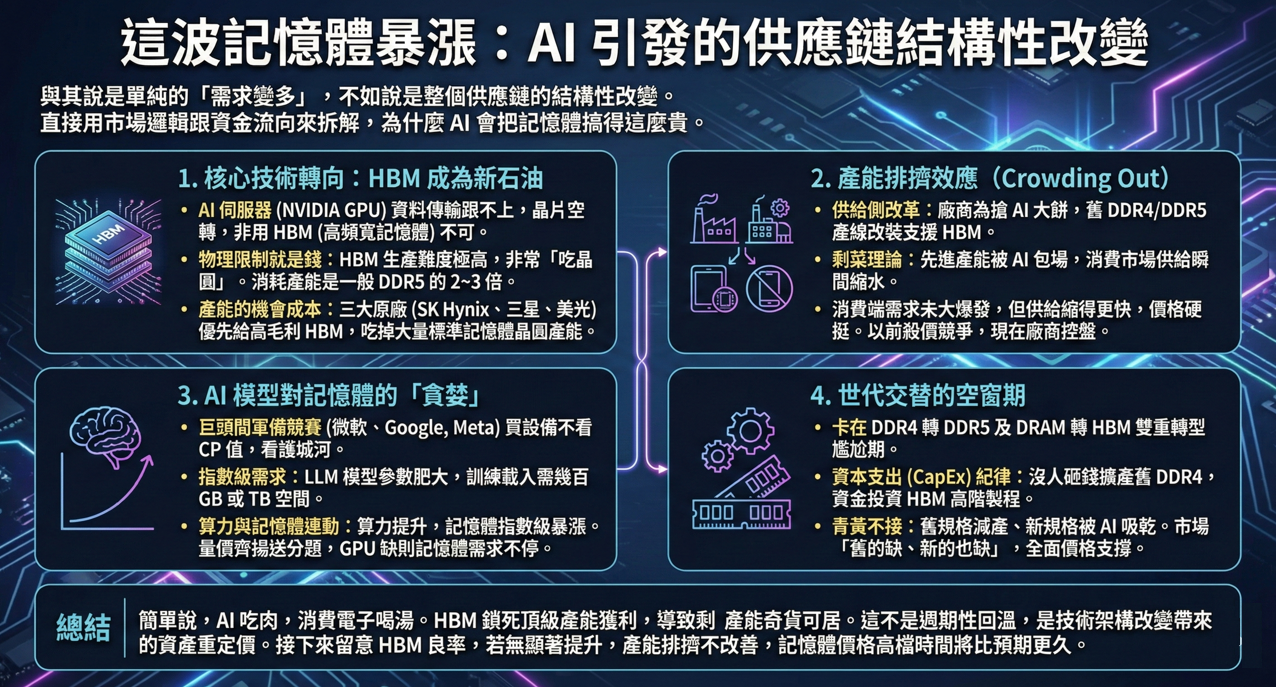

一、核心技術轉向:HBM 成為新石油

在 AI 伺服器架構中(尤其是 NVIDIA 的 GPU),即便 GPU 算力再強,如果資料傳輸速度跟不上,晶片也只能空轉等待。

因此,現今 AI 伺服器已不再使用一般記憶體,而是幾乎全面轉向 HBM(高頻寬記憶體)。

HBM 的關鍵問題在於生產門檻極高,且極度「吃晶圓」,生產一片 HBM 所消耗的晶圓產能,約為 一般DDR5 的 2~3 倍

對三大原廠(SK Hynix、三星、美光)而言,這是一道清楚的算術題。

在 HBM 毛利高、需求明確、客戶集中的情況下,產能自然會優先配置給 HBM,進而排擠原本用於標準記憶體的產線。

二、產能排擠效應 (Crowding Out)

這是本波行情最容易被誤判的地方。

即便手機與 PC 市場買氣並未全面復甦,記憶體價格卻仍能維持高檔,關鍵在於供給端先發生了改變。

為了搶占 AI 市場,記憶體廠商陸續將原有的 DDR4 / DDR5 產線改裝,以支援 HBM 生產。

當最先進、最大量的產能被 AI 伺服器包場後,留給消費市場的供給瞬間縮水。

即便消費端需求沒有爆發,但因供給收縮得更快,價格反而變得更有支撐。

市場也因此從過去的殺價競爭,轉變為由原廠掌握節奏的結構。

三、AI 模型對記憶體的「貪婪」

AI 發展本質上是一場巨頭之間的軍備競賽。

微軟、Google、Meta 在採購設備時,考量的不是短期 CP 值,而是長期護城河。

隨著大型語言模型(LLM)參數規模不斷擴大,算力與記憶體高度連動:

- 指數級需求: 這些 LLM 模型參數越來越肥,訓練一個 GPT 等級的模型,光是載入就需要幾百 GB 甚至 TB 級別的空間。

- 算力與記憶體的連動: AI 只要算力提升,記憶體就得跟著倍增。這不是線性成長,而是指數級暴漲。這對記憶體廠來說是「量價齊揚」的送分題,只要 GPU 還在缺,記憶體的需求就不會停。

四、世代交替的空窗期

現在剛好卡在 DDR4 轉 DDR5,以及標準 DRAM 轉 HBM 的雙重轉型尷尬期。 :

- 資本支出(CapEx)的紀律: 廠商現在學乖了,沒人願意砸錢去擴產舊的 DDR4,錢都要拿去投資 HBM 相關的高階製程。

- 青黃不接: 舊規格減產、新規格產能又被 AI 吸乾。結果就是市場上「舊的缺、新的也缺」,造成了全面性的價格支撐。

與過去不同的是,記憶體廠商在資本支出上變得極為保守。

幾乎沒有廠商願意再為舊世代規格擴產,資金全面投入 HBM 與高階製程。

舊規格減產,新規格產能又被 AI 吸收殆盡,形成市場「青黃不接」的狀態,也讓價格更難回落。

五、結語:這不是需求循環,而是重新定價

簡單來說,這波記憶體漲勢的邏輯是:AI 吃肉,消費電子喝湯。

HBM 鎖住了最頂級的產能與利潤,使得剩餘產能變得奇貨可居。

這不是週期性的需求回溫,而是技術架構改變後,市場對資產進行的重新定價。

六、接下來值得關注的關鍵

如果你有在關注相關硬體報價或供應鏈動態,真正需要留意的變數只剩一個:

HBM 的良率。

只要良率無法顯著提升,產能排擠的狀況就難以改善,記憶體價格維持高檔的時間,將可能比市場原先預期得更久。