近期,台股市場見證了歷史性的一刻。信驊科技(Aspeed,代號:5274)股價如搭上火箭般狂飆,屢次刷新歷史紀錄,盤中一度觸及驚人的 7,315 元 高位,穩坐「台股股王」寶座。

這個數字不只是股價表現,更是一個清楚的訊號:在 AI 伺服器軍備競賽中, 有些關鍵角色,遠比算力本身還要不可或缺。

信驊生產的並不是 GPU、HBM 或 CPU, 而是一顆經常被忽略、卻掌控整座資料中心運作的晶片。

究竟是什麼原因,讓市場願意給予信驊如此驚人的天價估值?答案就在於這波全球 AI 基礎建設軍備競賽中,信驊所扮演那不可替代的「隱形管家」角色。在 AI 伺服器變得更熱、更耗電、更昂貴的當下,信驊憑什麼卡住最關鍵的位置?

一、核心優勢:壟斷性的市場地位與生態系

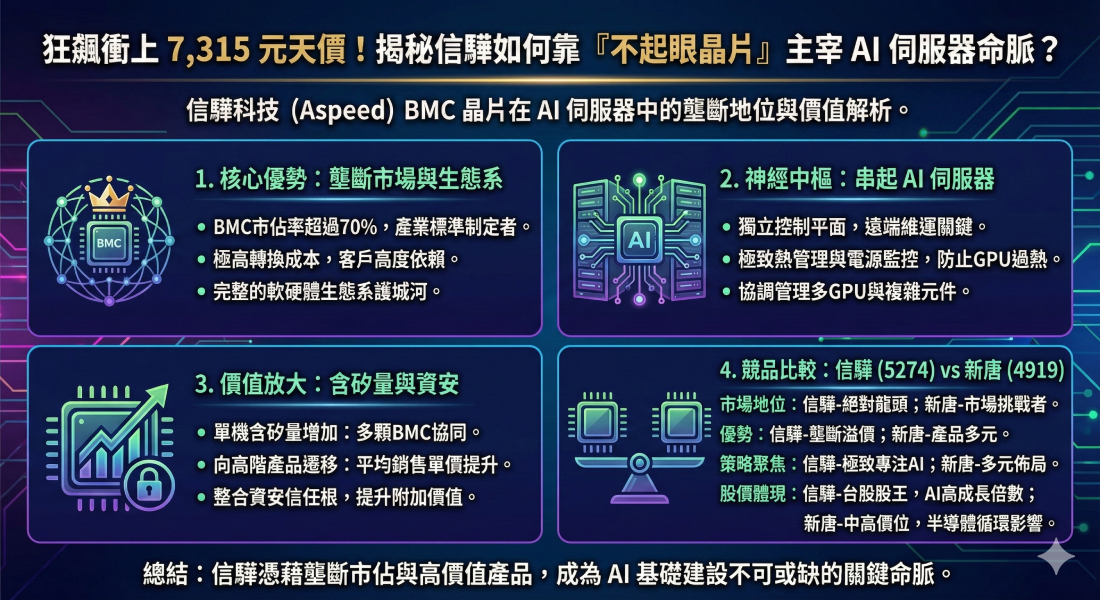

信驊最堅實的護城河,在於其在伺服器遠端管理晶片(BMC,Baseboard Management Controller)領域擁有全球超過 70% 的絕對市佔率, 這不是短期景氣循環造成的結果,而是長年累積的生態系優勢,這種壟斷地位帶來了兩大優勢:

- 產業標準的制定者: 長期以來,信驊的晶片已成為伺服器主機板上的標準配備。從上游的晶片設計、中游的 ODM/OEM 代工廠(如廣達、緯創、鴻海),到下游的雲端服務巨頭(如 Meta、Microsoft、Google),整個供應鏈的設計與驗證流程都高度依賴信驊的生態系統。

- 極高的轉換成本: 對在資料中心領域,「穩定性」壓倒一切。更換 BMC 供應商意味著需要重新驗證整個底層管理軟體與硬體相容性,風險與成本極高。這使得信驊在 AI 伺服器爆發期,幾乎成為客戶唯一的選擇。

在這樣的結構下,信驊不是「被選擇的供應商」, 而是「不得不選擇的基礎元件」。

二、如何串起 AI 伺服器:關鍵的神經中樞系統

在動輒數百萬台幣一台的 AI 伺服器(例如 NVIDIA HGX 系列或 GB200 機櫃)中,BMC 的角色遠比在傳統伺服器中更為吃重。它不參與算力運作,但它負責「管理產生算力的環境」,是串起整個系統的神經中樞:

- 獨立於 CPU/GPU 的控制平面: BMC 是一個獨立的小型電腦系統,即便伺服器當機、作業系統崩潰,BMC 仍在運作。維運人員透過 BMC 遠端重啟機器、更新韌體,這對於管理數萬台伺服器的資料中心至關重要。 。

- 極致的熱管理與電源監控: AI 伺服器是著名的「吃電怪獸」與熱源。信驊的 BMC 晶片連接主機板上數百個感測器,即時監控昂貴 GPU 的溫度與風扇轉速。一旦偵測到異常,BMC 會在硬體燒毀前介入處理。沒有它,昂貴的 AI 算力中心將面臨極高的運行風險。

換句話說,沒有信驊的 BMC, AI 伺服器不是「效能下降」,而是「風險失控」。

三、AI 時代的價值放大:含矽量與安全性的雙重提升

信驊股價能衝上 7,315 元, 並非單純出貨量成長, 而是產品價值出現「乘法效應」。

1. 單機「含矽量」暴增

傳統伺服器可能只需要一顆 BMC。但在複雜的 AI 整機櫃設計中,為了分區管理不同的模組(CPU、GPU、電源),可能會採用多顆 BMC 協同運作,直接提升了信驊在單一台 AI 設備中的營收貢獻。

2. 向高階產品遷移與整合資安

為了應對 AI 需求,市場加速向信驊新一代更高階、更高單價的晶片(如 AST2700 系列)過渡。此外,信驊積極將資安信任根(Root of Trust)功能整合進 BMC,確保 AI 伺服器從啟動瞬間就是安全的,進一步墊高了產品附加價值。

四、競爭對照:為何市場只給一家公司「股王溢價」

在 BMC 領域中,新唐科技(4919)是主要競爭者。 但在 AI 浪潮下,兩者的市場定位已明顯分化:

- 信驊專注於高階 BMC 與 AI 伺服器, 是「單一關鍵節點」的極致受益者。

- 新唐則採多元佈局策略, 涵蓋 MCU、車用與工控市場, 風險分散但 AI 純度較低。

資本市場給信驊的, 並不是一般半導體公司的本益比, 而是「壟斷+AI 基礎建設」的雙重溢價。

| 比較項目 | 信驊科技 (Aspeed) - 台股代號:5274 | 新唐科技 (Nuvoton) - 台股代號:4919 |

|---|---|---|

| 市場地位 | 絕對龍頭 (The Dominator) | 市場挑戰者 (The Challenger) |

| 全球 BMC 市佔率 |

極高 (約 70%+) 幾乎定義了產業標準,是雲端巨頭的首選。 |

中等 (約 20-25%) 通常作為供應鏈分散風險的第二供應商。 |

| 核心優勢 |

極高的轉換成本與生態系鎖定。 長年累積的軟硬體相容性驗證,是客戶不願輕易更換的主因。 |

產品多元化與集團資源。 除了 BMC,在 MCU (微控制器)、車用、音訊等領域有廣泛佈局。 |

| AI 時代的策略聚焦 |

極致專注,價值提升。 全力衝刺高階 BMC 與資安整合晶片,是「單機多顆 BMC」趨勢的最大受益者,AI 純度極高。 |

多元發展,穩健佈局。 雖然也提供 BMC 方案,但策略重心分散於車用與工控市場的成長,AI 伺服器的營收佔比相對較低。 |

| 股價表現體現 |

台股第一高價「股王」,創下 7,315 元天價。 市場給予享有「壟斷溢價」與「AI 高成長倍數」 |

中高價位科技股。 股價受整體半導體循環影響較大,未能像信驊一樣享受極致的 AI 本益比擴張。 |

總結:掌握 AI 命脈的隱形冠軍

信驊衝上 7,315 元, 說明了一件事: 在 AI 淘金熱中, 賣鏟子的人固然賺錢,但掌握「礦場安全與管理系統」的人,可能擁有更穩固且不可替代的地位。

憑藉著壟斷性的市佔率、深不見底的生態系護城河,以及在 AI 複雜架構中不斷提升的「含矽量」,信驊成功將自己從一個零組件供應商,升級為 AI 基礎建設中不可或缺的關鍵命脈。只要全球科技巨頭繼續擴建 AI 資料中心,對這位「天價隱形管家」的需求,就沒有停止的一天。